一个朋友来问,投资管理公司如何估值?因为本身就是从事并购估值的工作,而且估值类的各种图书和文章都有所涉猎,所以一般对公司估值的大多数问题,都能马上回答出来。投资管理公司如何估值?这样的一个问题真的没有仔细考虑过。投资管理公司如何来估值呢?如果再逐步扩大范围,设计院、咨询公司这一类,主要是依靠提供智力服务为主业的公司如何来进行估值呢?

在具体回答问题之前,我们不妨先列出这一些企业的显著特征,然后再来看什么估值办法能够进行估值。

这类公司以智力成果为基本的产品,所以核心资产就是人力。简单来说,这类企业通常不会有大量的固定资产投入,通常就是我们常说的轻资产公司。另外,公司的核心资产通常不能在财务报表上进行直接体现。比如说,一家100人的设计院和一家300人的设计院,可能完全不能从资产负债表上看出来哪一家设计院的规模更大。有时10个人组成的咨询公司所创造的收入和效益要大于100人的咨询公司。前几天,也刚好听一个从事咨询行业的朋友说,公司咨询组有20人,去年创造了8000万的出售的收益,今年的目标是1个亿,但还是要靠这20人来实现。当然,几家欢乐几家愁,肯定也会有几百人的咨询机构经营不下去的情况。

公司的核心资产并不属于公司。这个听起来很奇怪,但仔细琢磨也是这一个道理。既然公司的核心资产是人,但是人力和公司签署的是聘用合同。任何一个人也不是和公司终身绑定,更不要说是属于公司资产了。既然是这种情况,也就更加大了公司估值的难度。若公司人力众多,关键人员集中离职的概率很小,这种公司风险就比较小。如果说公司的关键人员就是那么2-3位,而且公司经营绩效和这几个人的能力紧密关联,那么这种公司风险就是属于比较大的,而且前车之鉴也是惨痛的。

2016年5月,光大证券名下的浸鑫基金募资52亿元完成对英国MPS公司65%股权的收购。MPS曾是世界顶尖体育媒体公司,业务覆盖全球200多个国家和地区,拥有90多个全球赛事产权,30多家赛事权利机构合作伙伴,希望借此正式进军体育产业。

然而,在暴风与光大联合设立的并购投资基金入主之后,MPS开始走上了下坡路,并全线月起,MPS先后失去了意甲、英超、苏超、美洲杯、解放者杯、南美杯版权,而阿森纳俱乐部和欧洲手球联合会也与该公司终止了合同。与此同时,MPS也陷入了与国际足联就俄罗斯世界杯版权的纠纷。

此后,MPS在体育版权市场上节节败退,由于无法支付版权费,各大版权方有的与MPS提前终止合同甚至将其告上法庭。2018年10月,随着英国高等法院的破产清算令,MPS成为历史。52亿元的投资“打了水漂”,投资方就此遭遇滑铁卢。

为什么收购前好好的,收购之后就完全变脸,直至最后颗粒无收。问题是这类公司和关键人员的能力紧密关联。收购之后,原来的创始人相继离职,甚至另设公司,开展竞争业务。虽然这也和并购过程中的疏忽有关系,但是这也充足表现了此类以人力为核心资产的公司风险。并购核心的因素是人,估值的持续经营假设也是以这些人为基础,仅仅关注了现金流的假设,而忽视了核心人力资源,应该是并购失败的核心原因之一。

相比之下,那些五大三粗的公司,比如说高速公路、机场、发电站、化工厂等等,这一些企业虽然也有技术上的含金量,但是相对容易获得,一个领导班子集体撤换,也不会对公司业务经营产生重要影响,甚至撤换一个无能的管理层还会带来更好的业绩。

虽然说智力服务最大的核心资产就是人,支付薪酬就是公司的成本,不需要巨额的固定资本投入,貌似是一种给牛吃草,挤出牛奶的赚钱生意。但事实上来说,智力服务也要看行业。

举个简单的例子,中国石化是石化行业的领头羊,但可惜现在市场先生偏爱芯片、白酒,就是酱油也超过中国石化的市值了。中国石化算是粪坑兄弟的一员。大家都知道,石化是重资本行业,每年资本支出都在几百亿以上。另外一个企业各位明白的比较少,中石化炼化工程(,听名字就很没人气,但此公司真是人才汇聚,因为笔者本人大学毕业的时候,就曾经进入此公司。此公司的核心就是石化工程建设承包,拥有大量的技术专利。目前企业具有两院院士3人、国家级设计大师5人、国家突出贡献专家2人、享受政府特殊津贴专家41人和包括美国项目管理协会(PMI)认证的项目管理师(PMP)、注册建造师等各专业注册类执业资格人员3000余人。那么是不是智力服务企业的估值就比老爸中国石化更好一点呢?

首先来看一下,中石化炼化工程的一些估值指标,PE为5.62(20E), 市净率0.5,看看这些同类公司,真是有些惨不忍睹,市净率很少有大于1的,当然这些是港股。说起港股,真是恨铁不成钢。同样的公司,A股和港股能差一倍,具体什么原因,后面能再写一篇文章探讨。大家别看此公司的市值才129亿,但资产负债表帐上的现金及存款加起来都有157亿,另外应收中国石化的股东借款还有185亿,你说说现金资产都超过300亿了。中国石化花个几十亿,私有化了,不但185亿股东借款不用还了,再把公司改个名称,回A股上市,就叫中芯科技,你说他不香吗?

另外也可以看一下中国石化的港股估值,没错,PB也是0.6。2021年的PE值也是10.23倍,但是另外一个估值指标EV/EBITDA只有3.56倍。没错,总市值3799亿。茅台就不要比了,也比不动了,就来比比酱油吧。

可以看到,酱油的市值已经6943亿了。PE值和PB值都属于高高在上,谁让人家是市场先生的最爱呢。按有些基金经理的投资原则来说,不要看PE值在50倍以下的,但凡50倍以下的,都是基本面有问题,要不然怎么PE值会在50倍以下呢?也不好说基金经理都不理性,毕竟基金经理也有排名压力。唯一想不太清楚的是,社保基金这种靠长期分红收益为主的公司,为啥不多买一些这些掉在粪坑里面的股票呢?长期分红不错,价格低估,社保基金又不是去短期频繁操作赚差价。

话还是说回来,即使是智力服务企业,市场先生也很挑剔,并不是因为智力服务企业,市场先生就会高看一眼。

投资管理公司也是比较特别的智力服务,因为这个智力服务并不是产品,而是要依托受托人提供的资金来实现收益。这个收益还需要是超额收益,如果仅仅获得的是存款利息,那么投资人为何要委托给投资管理人呢。

有没有已经上市的投资管理公司呢?能够想到的就是国外的那些知名股权投资管理机构和那些大投行。我们大家一起先来看看大投行。

当然,这些知名投行也很难说简单的投资管理公司,毕竟这些大的机构业务也比较综合。简单的从财务指标来看,PE值也好,还是PB值也好,大多在近似的范围。我们再来看一些知名的投资管理公司,这些应该会更单纯一些。

相比投行,这些股权投资管理机构的PB值有了较大的变化,包括收益率也有一些显著差异,但总体上来说,投资收益率指标和那些大投行类似。

当然,对股权投资管理机构来说,何时股权变现很重要。如果是一直持有原始股权没有变现,那体现在财务指标上,可能很一般。如果说把投资回报好的项目变现,实现收益,当年财务指标应该更好一点。但是对于具有较长经营历史的股权管理机构来说,业绩也应该是相对平滑的。

问题就是这一个朋友问的投资管理公司并非是这些大公司,而是那种常见的几个人设立的私募公司。甚至再往好处想,设立的私募公司还管理了几个亿的资产,并且小有收益,这类公司怎么样做估值呢?

首先,我们这里说的估值应该理解为针对投资人的投资价值。因为所谓的公允市价没有一点意义。如果说这几个投资管理人确实是优秀人才,管理了3个亿的资金,如果投资人有几十亿或者上百亿,那么如果收购了这家私募公司,是不是就能轻松实现更多的收益呢?如果从这方面来想,这些大的机构真没有必要去收购这个私募公司,如果真看好这个投资管理机构,LP一样香啊!

另外投资能力还是一种特殊的能力,还不是说人越多能力越强!即使是巴菲特老先生的公司,说来说去,也就是那几个人。您说,怎么给巴菲特先生的投资管理公司估值呢?上面那个伯克希尔·哈撒韦就是巴菲特老先生的上市公司,大家看指标,估值也并没有鹤立鸡群。

所以再说回这些小公司,如果一定要估值,那上面那些指标就是参考,理性的情况下,8-12倍的PE估值就可当作主要参考指标了,同时要要看关键人员的稳定性,盈利的历史长短,未来盈利的可靠性和可持续性。越是难以预测、缺少时间验证的公司,就越难以衡量。另外,具体的估值结果,也需要看估值的用途和目的。比如说,有合伙人财产分割需要估值。或是合伙人退股或转让,要求股权估值。不同的估值目的,估值结果可能也大相径庭。估值的艺术性就体现在这里,绝没有一个标准公式能用来计算一个企业的估值。特别是针对不一样的投资人,针对同一家公司所能给出的估值也不会相同。

比较碰巧的是,在这篇文章结尾的时候,朋友又转过来一条新闻,说深圳发布了《关于促进深圳股权投资持续高水平发展的若干措施(征求意见稿)》的通知,里面提到了很重要的一点,就是探索优秀股权投资管理机构上市制度安排。除了制度,当然也会涉及估值。如果真有一家优秀股权投资管理机构上市了,该如何定价呢?咱们不可以说中国的长期资金市场都会高估,特别是看到还有中国石化这样粪坑里的兄弟,但是对新股来说,股价总会是达到让人惊叹的高度。

注册估值分析师 (Chartered Valuation Analyst 简称CVA) 认证考试以评估投资估值相关从业人员的专业实务以及估值建模岗位的实操技能为目的,由CVA协会组织考核并提供资质认证。考试主要涉及以投资估值为核心的企业价值评估、项目投资决策、企业并购及估值、私募股权投资、财务建模等方面内容,具体从投资专业、并购实务及估值建模等领域考查投资估值从业人员的实际分析与操作技能。

考试旨在考查从业人员的实际分析与操作技能,从投资专业、并购实务及估值建模等领域进行考核。

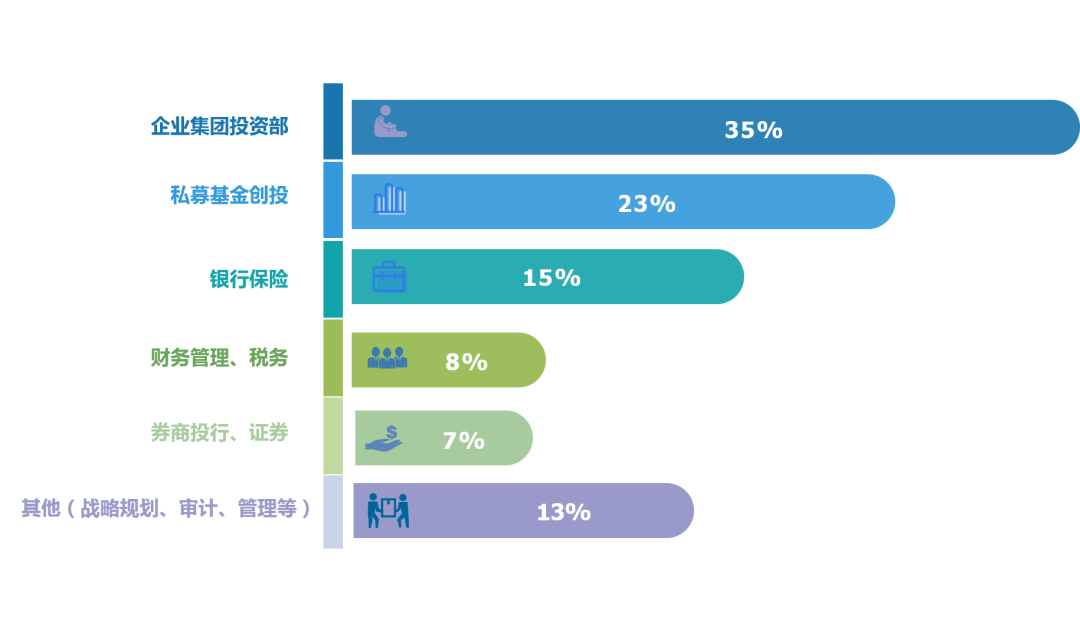

CVA持证主要分布在公司集团投资部、私募基金创投、银行保险、财务管理、税务、券商投行、证券、战略规划及其他管理和审计部门等。

CVA持证人职业普遍位于企业核心岗位,在企业中起到不可或缺的作用,且大部分持证人在企业中担任经理、总监岗位。

注册估值分析师 (CVA) 持证人可胜任公司集团投资发展部、基金、产业基金、私募股权投资、财务顾问、投行、券商、银行信贷审批等金融投资机构核心岗位工作。

以上为截止到2019年11月考试后,部分CVA持证人所在机构与公司。在职持证人基本分布于大型国企及非公有制企业、金融机构、四大会计师事务所、知名外企、创业企业等机构。

CVA资格获得者具备并购及投资估值基础知识和高效规范的建模技巧,能够掌握中外机构广泛使用的财务分析和企业估值方法,并可以熟练进行企业财务预测与估值建模、项目投资决策与建模、上市公司估值建模、 并购与股权投资估值与建模等实际分析操作。

1、岗位实操分析能力优势——CVA考试内容紧密联系实际案例,侧重于提高从业人员的实务技能并迅速应用到实际在做的工作中,使CVA持证人达到高效、系统和专业的职业水平。

2、标准规范化的职业素质优势——CVA持证人在工作流程与方法中能够遵循标准化体系,提高效率与正确率。

3、国际同步知识体系优势——CVA考试采用的教材均为CVA协会精选并引进出版的国外最实用的优质教材。CVA持证人将国际先进的知识体系与国内实践应用相结合,推行高效标准的建模方法。

本科目为专业综合知识考试,主要考查投资估值、项目投资决策、并购估值等领域的理论与实践知识及岗位综合能力,考试范围有会计与财务分析、财务管理与公司金融、企业估值、杠杆收购及并购与私募股权投资、项目投资决策、信用分析这六部分内容。

本科目为财务估值建模与分析考试,要求考生根据实际案例中企业历史财务数据和假设条件,运用Excel搭建出标准、可靠、实用、高效的财务模型,完成企业未来财务报表预测、企业价值评估和相应的敏感性分析。

CVA考试语言为中文,知识体系为国际通用的标准化的投资估值方法与实务技能。

2021年4月考试在北京、西安、上海、杭州、武汉、成都、广州、深圳、青岛、长沙、重庆、南京、南宁、郑州、太原、厦门、沈阳共17个城市同时举办CVA考试,考试可在报名系统内选择就近方便的考区进行考试。返回搜狐,查看更加多